工場DXで勝てる企業へ

中堅・中小製造業の

スマートファクトリー化を支援

工場DX・スマートファクトリー経営コンサルティングの船井総研による情報サイト。

日本のものづくりをDX(ロボット・AI・IoT・デジタル化)を通じて世界一の生産性に押し上げ、人手不足や技術継承の課題を解決する伴走型サービスをご提供します。

中堅・中小製造業を、DXで勝てる企業へ。

デジタルと現場の融合により、人手不足や技術継承の壁を突破します。多品種少量生産でも利益が出るスマート工場化を実現し、中堅・中小製造業が持続的に業績を伸ばし続ける未来を共に創ります。

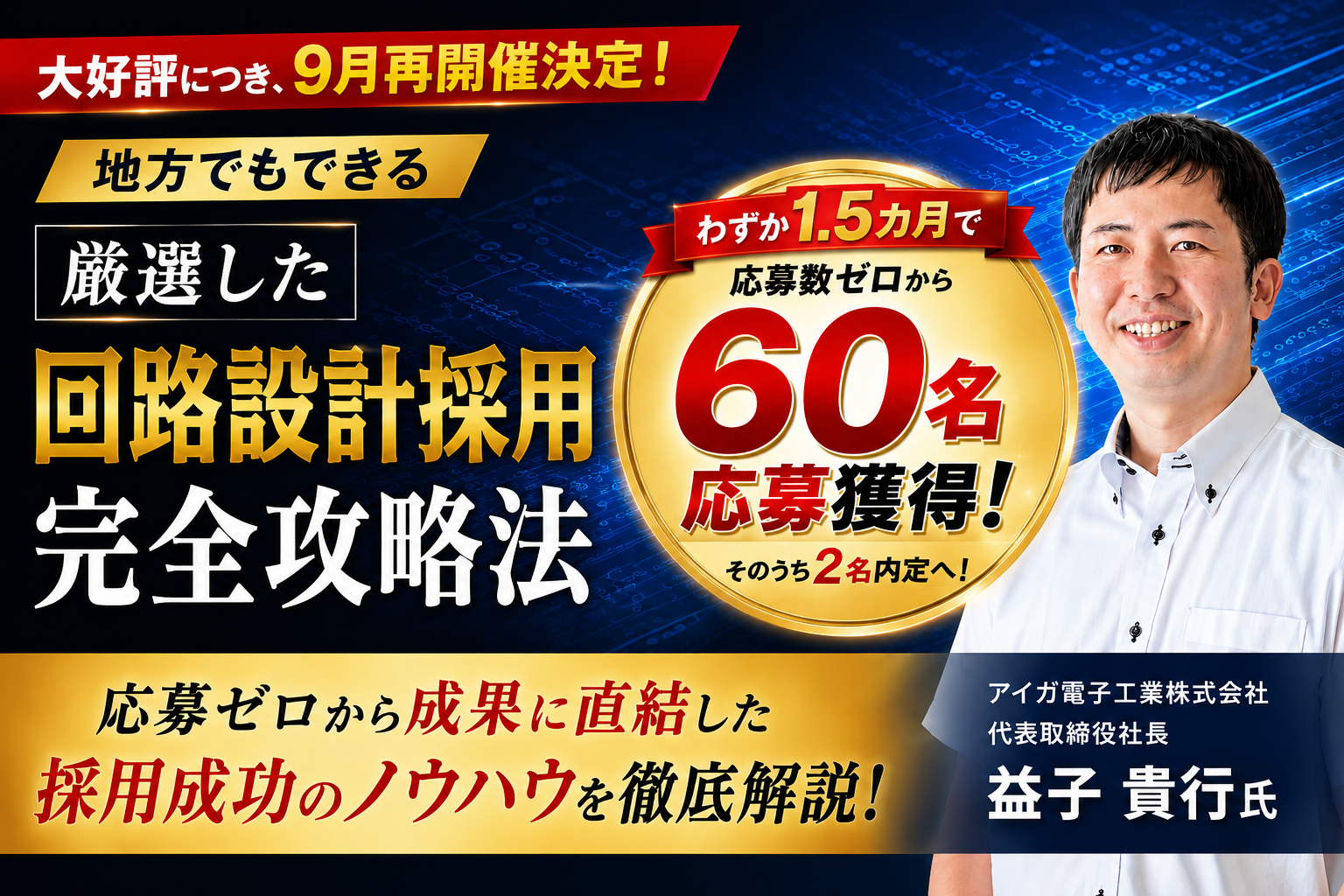

SEMINARセミナー

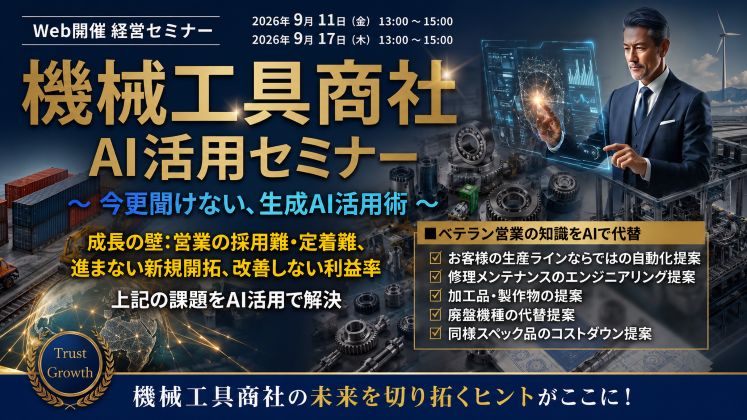

- 生産財商社

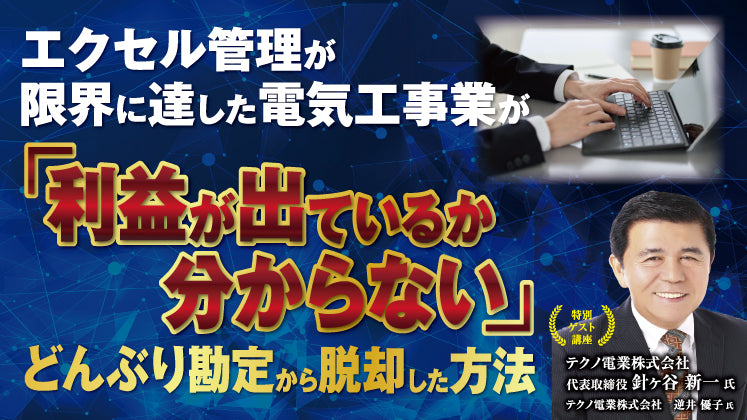

- 電気設備工事業

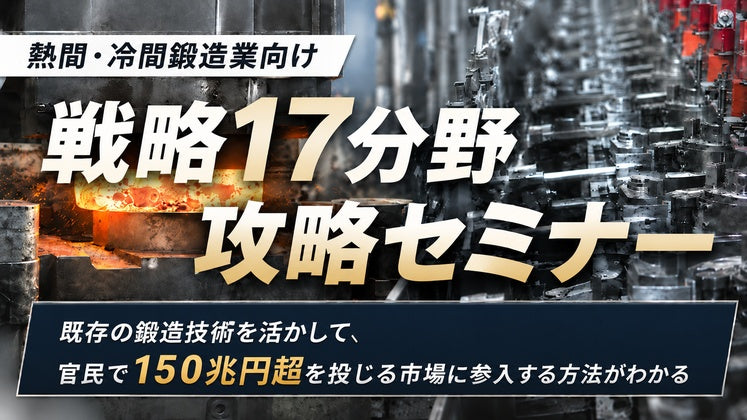

- 受託型製造業

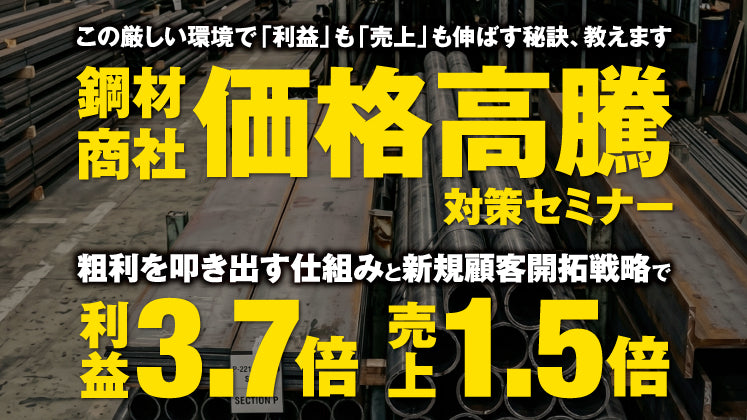

- 生産財商社

- 受託型製造業

- 受託型製造業

- 受託型製造業

- 受託型製造業

- 全業種

REPORT無料レポート

- 全業種

- 生産財商社

- 全業種

- 工場DX

- 販促・営業体制

- 工場DX

- 工場DX

- 全業種

- 業績アップ

- 電気設備工事業

- 販促・営業体制

- 工場DX

- AI・デジタル・IoT

COLUMNコンサルタントコラム

CASE STUDY成功事例

- 工場DX

船井総研コンサルティング実績:プライム上場製造業A社 〜DX ではなく、まず「省人化」だった〜

プライム上場企業 A 社様

- 工場DX

- 受託型製造業

- メーカー

府中プラ株式会社

- 工場DX

- 工場DX

- 工場DX

- 工場DX

- 工場DX

JOIN OUR PARTNERSHIPパートナー企業様募集中

一緒に製造業・工場DX業界を盛り上げていきませんか?

製造業・工場DXの経営研究会では、パートナー企業を募集しています。業界の経営層が集う研究会にパートナー会員として参加し、最新の知見を得ながら、貴社サービスや技術を直接プレゼンすることで事業連携とビジネス加速の実現を目指すことが出来ます。

ご相談はこちらから

Reason船井総研が選ばれる理由

01製造現場と経営を熟知した、工場DX・業績アップの専門家集団

私たちは、工作機械や生産現場の知見と、最新のデジタル技術を掛け合わせた製造業特化のコンサルタントです。単なるツールの導入提案ではなく、中堅・中小企業の経営者だからこそ抱える特有の課題に精通し、現場への代行実務(BPO)まで踏み込んだ伴走支援で、確実な業績向上とDXの定着を実現します。

02現場の「人」と「デジタル」を融合させる、実行支援

ロボット化やAI導入を単なる省人化で終わらせません。熟練の技術をデジタルで可視化・継承し、若手が主役となるスマート工場化を実現します。人でなければ無理という固定観念を打破し、投資対効果を最大化する最適なIT・設備投資をサポート。現場が自走できるまでの徹底した伴走が強みです。

03全国の成功事例を自社へ「業種別・経営研究会」

製造業・工場の経営者が集い、成功事例や最新の時流を共有する「師と友づくり」の場です。部品加工やスマート工場など、細分化された業種ごとに特化した専門情報を提供。同業他社の具体的な数値やデジタル活用の成功策を直接学ぶことで、独りよがりの経営を脱し、最短距離での業績アップと組織変革を実現します。